بقلم الدكتور طارق عبدالعليم – المعمل المركزي للمبيدات – مركز البحوث الزراعية – مصر

أهمية تسعير الكربون في القرارات الاقتصادية

من المؤكد أن التركيز المتزايد على التمويل المستدام يستند إلى اتجاه تقوده الأزمات البيئية، مع الاعتراف المتزايد بأهمية إزالة الكربون من الاقتصاد العالمي. وقد التزمت الصين (بحلول عام 2060)، واليابان، وكوريا الجنوبية، والمملكة المتحدة، والاتحاد الأوروبي (بحلول عام 2050) مؤخراً بحياد الكربون، ولابد أن تكون انبعاثات الكربون إلى الغلاف الجوي محدودة، وينبئنا التحليل الاقتصادي الأساسي بأن انبعاثات الكربون لابد أن يتم التعامل معها باعتبارها مورداً نادراً، ولابد من إدارتها من خلال ديناميكيات العرض والطلب. ولتحقيق ذلك، لا بد من تقييد الانبعاثات وتسعيرها.

- تسعير الكربون هو نهج للحد من انبعاثات الكربون يستخدم آليات السوق لتمرير تكلفة الانبعاثات إلى الجهات المسببة للانبعاثات. هدفها العام هو تثبيط استخدام الوقود الأحفوري الذي ينبعث منه ثاني أكسيد الكربون من أجل حماية البيئة ومعالجة أسباب تغير المناخ وتلبية اتفاقيات المناخ الوطنية والدولية.

يمكن أن تتخذ أدوات تسعير الكربون أشكالا عديدة. فيما يلي بعض أكثرها شيوعا:

- ضريبة الكربون: تفرض ضريبة الكربون سعرا مباشرا على انبعاثات غازات الدفيئة وتتطلب من الجهات الفاعلة الاقتصادية دفع ثمن كل طن من تلوث الكربون المنبعث. وبالتالي فإنه يخلق حافزا ماليا لخفض الانبعاثات عن طريق التحول إلى عمليات أكثر كفاءة أو أنواع وقود أنظف (أي أن التلوث الأقل يعني ضرائب أقل)

- نظام تداول الانبعاثات (ETS): يعرف أيضا باسم نظام مقايضة الانبعاثات ، وهو يضع حدا (“سقفا”) لإجمالي انبعاثات غازات الدفيئة المباشرة من قطاعات محددة وينشئ سوقا يتم فيه تداول حقوق الانبعاثات (في شكل تصاريح أو بدلات الكربون.

- آلية الاعتماد: التخفيضات التي تحدث نتيجة لمشروع ما ، من قبل شركة أو حكومة ، أو سياسة هي ائتمانات مخصصة ، والتي يمكن بعد ذلك شراؤها أو بيعها. يمكن للكيانات التي تسعى إلى خفض انبعاثاتها شراء الاعتمادات كوسيلة لتعويض انبعاثاتها الفعلية.

- إطار تمويل المناخ القائم على النتائج (RBCF): تتلقى الكيانات الأموال عندما تحقق الأهداف المحددة مسبقا المتعلقة بالمناخ ، مثل خفض الانبعاثات.

تسعير الكربون الداخلي: تحدد الحكومات والشركات والكيانات الأخرى أسعارها الداخلية الخاصة لاستخدام الكربون وتأخذ ذلك في الاعتبار في قراراتها الاستثمارية.

يتخذ تسعير الكربون الداخلي عموما شكلين:

أ). الأول يحدد سعرا موازيا لاستخدام الكربون – أي يحدد تكلفته الافتراضية.

ب). الشكل الثاني هو رسوم الكربون الداخلية حيث تقوم الشركات طواعية بتغيير وحدات أعمالها لانبعاثاتها.

تسعير الكربون له فوائد كبيرة. وهي واحدة من أقوى أدوات السياسة المتاحة للتصدي لتغير المناخ. ولديها القدرة على إزالة الكربون من النشاط الاقتصادي العالمي من خلال تغيير سلوك المستهلكين والشركات والمستثمرين مع إطلاق العنان للإبداع التكنولوجي وتوليد العائدات التي يمكن استخدامها بشكل منتج.

- ضريبة الكربون الحدودية

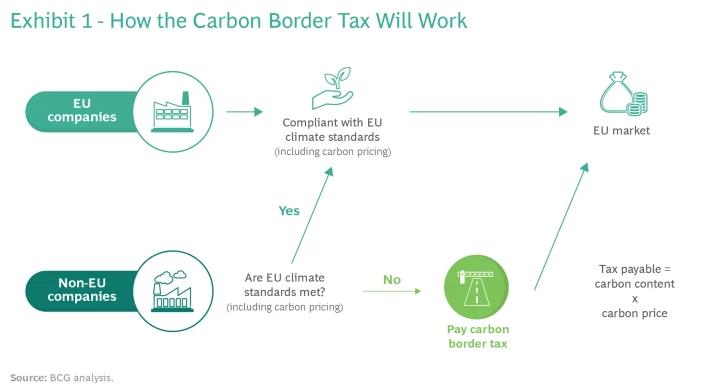

وتشكل ضريبة الكربون الحدودية جزءا لا يتجزأ من عملية إعادة ضبط أوسع نطاقا لسياسة تغير المناخ في الاتحاد الأوروبي، والتي تم الكشف عنها في نفس الوقت. ولتحقيق أهدافه المناخية الطموحة لعام 2030، وتحقيق صافي انبعاثات صِفر بحلول عام 2050، يتعين على الاتحاد الأوروبي تكثيف جهوده عبر الصناعات التحويلية، والمباني، وقطاع النقل. لكي يتمكن الاتحاد من تحقيق هذه الأهداف، سيحتاج إلى الاعتماد بشكل كبير على التدابير القائمة على السوق – مثل تسعير الكربون – التي تهدف إلى جعل استثمار الشركات في تقنيات إزالة الكربون أقل تكلفة من الاستمرار في انبعاث الكربون.

كان العديد من المصنعين في الاتحاد الأوروبي يدفعون ثمن انبعاثاتهم الكربونية منذ عام 2005 من خلال نظام تداول الانبعاثات (ETS)، الذي يضع حدودا سنوية للانبعاثات ويخلق سوقا للكربون لتداول تصاريح الانبعاثات. ثم تحدد هذه السوق سعر الكربون، الذي يبلغ حاليا ما يزيد قليلا عن 60 يورو للطن المتري. ولكن كلما ارتفع سعر الكربون، كلما زاد تعرض منتجي الاتحاد الأوروبي لخطر “تسرب الكربون” – الخسارة أمام الواردات الأرخص من البلدان التي لديها تنظيمات مناخية أقل صرامة. ويحصل المصنعون في الاتحاد الأوروبي على تصاريح كربون مجانية للتعويض عن تسرب الكربون. ولكن سيتم الآن التخلص التدريجي منها.

وبدلا من ذلك، سيتم استخدام ضريبة الكربون الحدودية لمعالجة هذه المشكلة من خلال الحد من جاذبية نقل الأعمال إلى الخارج كوسيلة لتجنب تكاليف المناخ في الاتحاد الأوروبي.

وبموجب السياسة الجديدة، سيُطلب من المستوردين شراء تصاريح استيراد الكربون لكل طن متري من ثاني أكسيد الكربون يتم جلبه إلى الاتحاد الأوروبي من خلال سلع ومواد معينة. وستعتمد المسؤولية الضريبية على كل من كثافة الكربون في الواردات ومعدل الضريبة لكل طن متري – والذي سيكون هو نفس سعر الكربون المحلي الذي يدفعه المنتجون في الاتحاد الأوروبي.

ولتجنب الازدواج الضريبي، سيتم إعفاء البضائع المستوردة من البلدان التي لديها أنظمة محلية لتسعير الكربون مماثلة لتلك التي يطبقها الاتحاد الأوروبي من الضريبة، بشرط الاتفاق بين تلك البلدان والمفوضية الأوروبية. كما تستكشف الولايات المتحدة وكندا ودول أخرى آليات لفرض ضريبة على الكربون المتضمن في الواردات.

والآن يتعين التفاوض على هذه المقترحات مع البرلمان الأوروبي والدول الأعضاء السبع والعشرين في الاتحاد الأوروبي. سيحدث هذا خلال الأشهر الستة إلى الثمانية المقبلة، وستكون هناك فرص خلال هذا الوقت لتعديل السياسة.

وسيتم تطبيق الضريبة على مراحل. سيكون يناير 2023 حتى ديسمبر 2025 بمثابة مرحلة انتقالية. وخلال هذه الفترة، يتعين على مستوردي الصلب والألومنيوم والأسمنت والأسمدة والكهرباء أن يقوموا بحساب الانبعاثات الصادرة عنهم والإبلاغ عنها ــ ولكنهم لن يضطروا بعد إلى دفع ضريبة الكربون. وفي المرحلة الثانية، والتي ستبدأ في يناير 2026، سيتعين على الشركات شراء تصاريح الاستيراد. قد يقوم الاتحاد الأوروبي أيضًا بتوسيع المخطط في هذا الوقت ليشمل منتجات أخرى.

وعلى الرغم من أن التأثير المالي الكامل لن يصل إلى عام 2026، فإن المستوردين سيبدأون في مواجهة أعباء إدارية كبيرة في يناير/كانون الثاني 2023. ويتعين عليهم تطوير آليات لحساب الانبعاثات الموجودة في منتجاتهم والتحقق من هذه البيانات بشكل مستقل.

بالإضافة إلى ذلك، سيتعين عليهم التأكد من الإعلان عن الانبعاثات بشكل صحيح إلى السلطات المختصة. وسيتحمل المستوردون المسؤولية إذا لم يتبعوا القواعد.

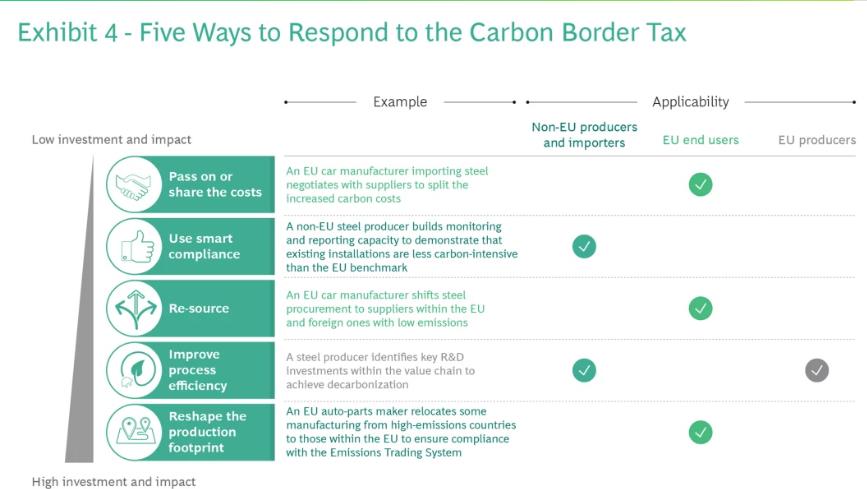

إن الضريبة معقدة وستؤثر على المنتجين والمستوردين والمستخدمين النهائيين بشكل مختلف كخطوة أولى، يجب على الشركات المتأثرة أن تقوم بتحليل تعرضها بدقة. هناك عدد من الخيارات الإستراتيجية الممكنة المتاحة للمساعدة في تخفيف التأثير، وسيختلف النهج الأفضل حسب ظروف كل شركة.

فيما يلي خمس طرق للرد:

- قم بتمرير التكاليف أو مشاركتها. إذا كان التأثير صغيرًا نسبيًا، فقد تتمكن الشركات من تمرير الزيادة إلى العملاء النهائيين – أو إعادة التفاوض مع الموردين لحملهم على تقاسم التكلفة.

- استخدم الامتثال الذكي. وسيكون الحساب الدقيق لانبعاثات الكربون المتضمنة في الواردات أمرًا أساسيًا. وتتوفر مجموعة متنوعة من المنهجيات والعمليات لتحقيق ذلك؛ يجب على الشركات أن تحدد بسرعة ما هو الأنسب لها. ومن المرجح أن يكون الخيار الافتراضي – وهو قيمة مرجعية يحددها الاتحاد الأوروبي – هو الأقل فائدة في كثير من الحالات.

- إعادة المصدر. بالنسبة للمستخدمين النهائيين، من المهم دمج تكاليف الكربون في قرارات الشراء. ومن خلال إنشاء عمليات داخلية لقياس تأثير الكربون الناتج عن الخيارات المختلفة، سوف يكون المصنعون قادرين على تحديد الموردين ذوي الكربون المنخفض، والذين سوف تجتذب منتجاتهم بالتالي ضريبة حدودية أقل للكربون. وقد يدفع هذا إحدى شركات تصنيع السيارات في الاتحاد الأوروبي، على سبيل المثال، إلى التحول إلى موردي الاتحاد الأوروبي أو المنتجين من خارج الاتحاد الأوروبي للصلب المنخفض الكربون.

- تحسين كفاءة العملية. إن الاستثمار في العمليات الصناعية الأكثر كفاءة، أو استبدال المواد ذات الكربون الأعلى بمواد منخفضة الكربون، من شأنه أن يقلل من البصمة الكربونية الإجمالية للمنتج ــ وبالتالي تأثير الضريبة. إن إنشاء منحنى تكلفة ثاني أكسيد الكربون سيساعد الشركات على تحديد خيارات الاستثمار القابلة للتطبيق في ضوء أسعار الكربون المختلفة.

- إعادة تشكيل بصمة الإنتاج. ولنفكر فيما إذا كان فرض الضريبة سيغير الأساس المنطقي لبصمة الإنتاج الحالية. فهل يظل نقل الأعمال إلى الخارج منطقياً بمجرد معادلة تكاليف المناخ، على سبيل المثال، أم أنه من الأفضل إعادة بعض الصناعات التحويلية إلى الاتحاد الأوروبي؟

وفي الختام، فإن أدوات تسعير الكربون هي وسيلة فعالة للحد من انبعاثات الكربون. ومع ذلك ، قد لا تكون بعض الأدوات هي الأفضل للبيئة.

ويمكن أن تكون ضرائب الكربون، ومقايضة التداول، وآليات الاعتماد، وأطر عمل إطار عمل الكربون الريبي التجاري، وتسعير الكربون الداخلي فعالة، ولكن اختيار الاتفاق المناسب أمر مهم